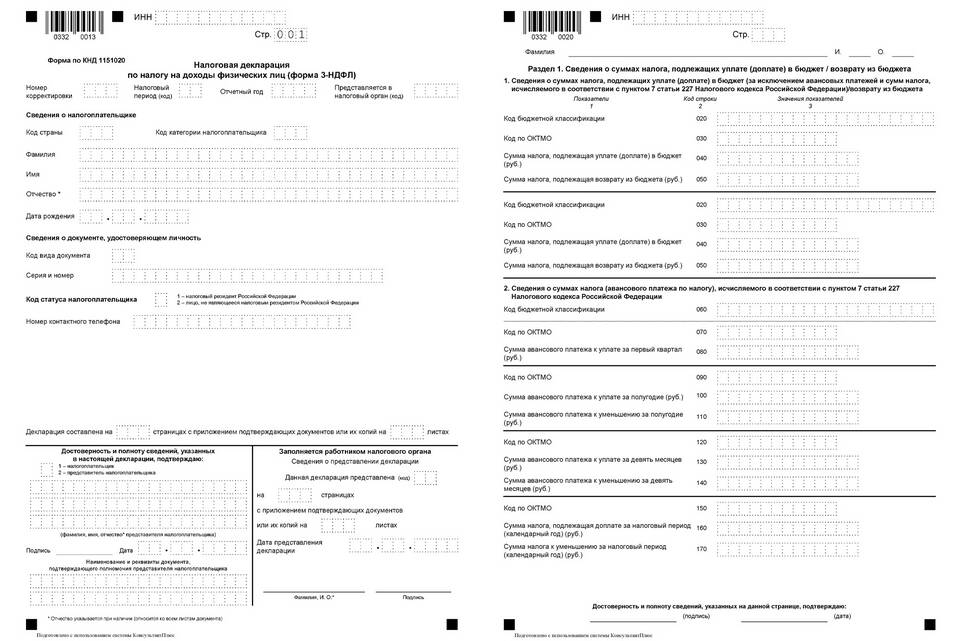

Налоговая декларация 3-НДФЛ подается физическими лицами для отчета о доходах и расчета налога. Рассмотрим порядок расчета налога для разных ситуаций.

Содержание

Когда нужно подавать 3-НДФЛ

| Ситуация | Срок подачи |

| Продажа имущества | До 30 апреля следующего года |

| Получение доходов за рубежом | До 30 апреля следующего года |

| Получение доходов от ИП | До 30 апреля следующего года |

| Заявление на вычеты | В любое время года |

Формула расчета налога

Основная формула для расчета:

НДФЛ = (Сумма доходов - Налоговые вычеты) × 13%

Для резидентов РФ

- Ставка налога: 13% для большинства доходов

- 35% для выигрышей, процентов по вкладам

Для нерезидентов РФ

- Ставка налога: 15% для дивидендов

- 30% для других видов доходов

Как считать налог при продаже имущества

| Тип имущества | Расчет налога |

| Квартира в собственности менее 5 лет | (Цена продажи - 1 млн руб вычет) × 13% |

| Автомобиль в собственности менее 3 лет | (Цена продажи - 250 тыс руб вычет) × 13% |

| Другое имущество | (Цена продажи - Фактические расходы) × 13% |

Расчет налога с доходов ИП

- Суммируйте все доходы за год

- Вычтите подтвержденные расходы

- Примените налоговую ставку 13%

- Учтите уплаченные авансовые платежи

- Определите сумму к доплате или возврату

Налоговые вычеты

| Тип вычета | Максимальная сумма |

| Стандартные | 3 000 - 12 000 руб в месяц |

| Социальные | 120 000 руб в год |

| Имущественные | 2 000 000 руб (покупка жилья) |

| Инвестиционные | Доход от продажи ценных бумаг |

Пример расчета

- Доход от продажи квартиры: 5 000 000 руб

- Срок владения: 2 года

- Вычет: 1 000 000 руб

- Расчет: (5 000 000 - 1 000 000) × 13% = 520 000 руб

Для точного расчета 3-НДФЛ рекомендуется использовать официальные калькуляторы ФНС или специализированные программы. При сложных ситуациях лучше обратиться к налоговому консультанту.