Оспаривание налога на имущество возможно при наличии законных оснований и требует соблюдения установленной процедуры. Рассмотрим порядок действий для уменьшения или отмены налоговых начислений.

Содержание

Основания для оспаривания

| Причина | Описание |

| Неверная кадастровая стоимость | Завышенная оценка объекта |

| Ошибки в расчетах | Неправильное применение ставки |

| Неправомерное начисление | Наличие льгот, неучтенных налоговой |

Порядок оспаривания кадастровой стоимости

Досудебный порядок

- Подача заявления в комиссию при Росреестре

- Предоставление отчета независимого оценщика

- Получение решения комиссии

- При отказе - обращение в суд

Судебный порядок

- Подготовка искового заявления

- Сбор доказательств (отчеты, документы)

- Оплата госпошлины

- Участие в судебных заседаниях

Необходимые документы

| Документ | Назначение |

| Отчет об оценке | Доказательство неверной кадастровой стоимости |

| Выписка из ЕГРН | Подтверждение характеристик объекта |

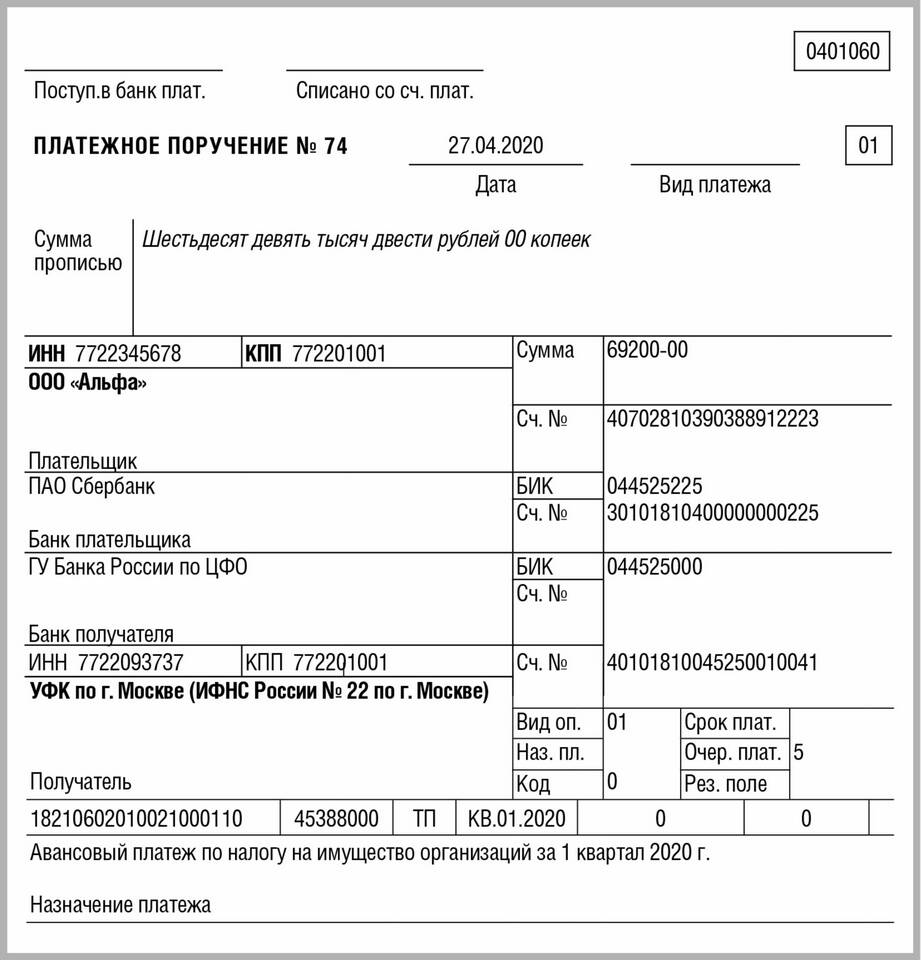

| Налоговое уведомление | Доказательство начислений |

Сроки оспаривания

- В комиссию - в течение 5 лет с даты внесения в кадастр

- В суд - 3 месяца с момента получения уведомления

- Для льгот - до 31 декабря года, следующего за налоговым

Куда обращаться

- Комиссия по рассмотрению споров о кадастровой стоимости

- Районный суд по месту нахождения имущества

- Налоговая инспекция (для ошибок в расчетах)

Результаты оспаривания

| Исход | Последствия |

| Уменьшение стоимости | Перерасчет налога за 3 предыдущих года |

| Признание льготы | Возврат излишне уплаченного налога |

| Отказ | Сохранение текущих начислений |

Оспаривание налога на имущество требует тщательной подготовки доказательной базы и соблюдения процессуальных сроков. При сложных случаях рекомендуется обратиться к налоговому юристу.