Банки постепенно смягчают возрастные требования для отдельных продуктов, но массовое кредитование с 18 лет маловероятно из-за высоких рисков и регуляторных ограничений.

Содержание

Правовые основания возрастного ценза

| Гражданская дееспособность | Полная дееспособность наступает с 18 лет, но банки устанавливают дополнительные требования |

| Закон о потребительском кредите | Рекомендации ЦБ РФ по снижению рисков |

Причины ограничения по возрасту

Финансовая стабильность

- К 21 году у большинства появляется стабильный доход

- Формируется кредитная история

- Появляется опыт финансового планирования

Риск-ориентированный подход

- Снижение вероятности невозврата

- Защита молодых заемщиков от долговой нагрузки

- Соответствие требованиям риск-менеджмента банков

Исключения из правила

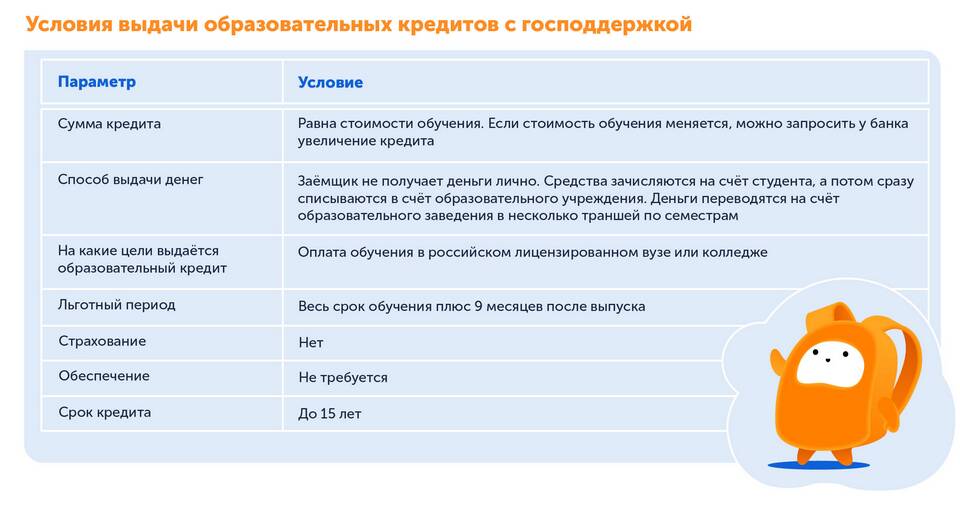

| Образовательные кредиты | Выдаются с 14 лет под госгарантии |

| Зарплатные клиенты | Некоторые банки делают исключения для своих клиентов |

| Кредитные карты | Отдельные продукты доступны с 18 лет |

Как получить кредит до 21 года

Альтернативные варианты

- Оформление кредита с созаемщиком

- Получение кредитной карты с небольшим лимитом

- Потребительские кредиты под залог

Подготовка к кредитованию

- Построение положительной кредитной истории

- Официальное трудоустройство

- Накопление первоначального взноса

Перспективы изменения возрастных ограничений