Налог на профессиональный доход (НПД) - это специальный налоговый режим, введенный для самозанятых граждан и индивидуальных предпринимателей с небольшими доходами. Он был создан для легализации деятельности физических лиц, оказывающих услуги или выполняющих работы без оформления ИП.

Содержание

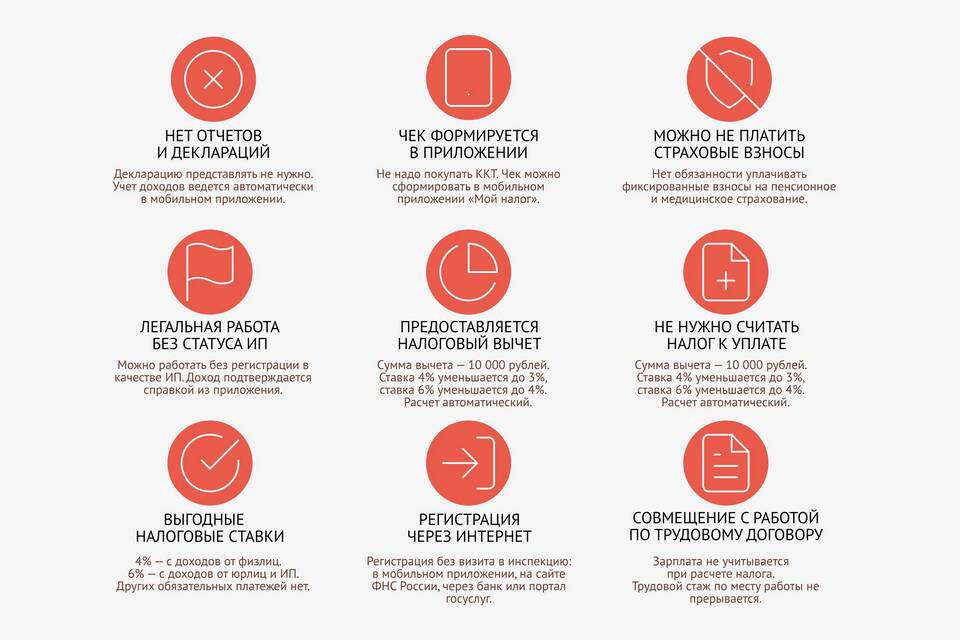

Основные характеристики НПД

- Добровольный режим - переход осуществляется по желанию налогоплательщика

- Простота учета - не требуется ведение бухгалтерии

- Низкая налоговая нагрузка - ставки ниже, чем при других системах налогообложения

- Отсутствие отчетности - все операции фиксируются через мобильное приложение

Кто может применять НПД

| Категория | Условия |

| Физические лица | Доход до 2,4 млн руб. в год, без работодателя |

| Индивидуальные предприниматели | Доход до 2,4 млн руб., без сотрудников |

| Самозанятые | Оказание услуг или продажа товаров собственного производства |

Налоговые ставки при НПД

Размер налога зависит от типа клиента:

- 4% - при работе с физическими лицами

- 6% - при работе с юридическими лицами и ИП

Пример расчета:

| Доход | Тип клиента | Налог |

| 100 000 руб. | Физлица | 4 000 руб. |

| 100 000 руб. | Юрлица | 6 000 руб. |

Как перейти на НПД

- Скачать мобильное приложение "Мой налог"

- Зарегистрироваться, указав персональные данные

- Выбрать вид экономической деятельности

- Начать работу и фиксировать доходы в приложении

Преимущества и недостатки НПД

Преимущества:

- Простота регистрации и ведения учета

- Отсутствие страховых взносов (кроме добровольных)

- Возможность работать без кассового аппарата

- Нет необходимости сдавать декларации

Недостатки:

- Ограничение по годовому доходу (2,4 млн руб.)

- Невозможность нанимать работников

- Ограниченный перечень видов деятельности

- Нельзя применять вычеты по НДС

Виды деятельности, доступные для НПД

- Репетиторство и образовательные услуги

- Ремонт и обслуживание техники

- Фото- и видеосъемка

- Парикмахерские и косметические услуги

- Продажа товаров собственного производства

Ответственность при нарушении режима НПД

| Нарушение | Санкция |

| Превышение лимита доходов | Автоматический переход на ОСНО |

| Сокрытие доходов | Доначисление налога + штраф 20% |

| Ведение запрещенной деятельности | Признание регистрации недействительной |