Аванс - это часть заработной платы, выплачиваемая работнику в первой половине месяца. Рассмотрим правильный порядок расчета авансовых выплат согласно трудовому законодательству.

Содержание

Нормативная база по авансовым выплатам

| 1 | Статья 136 Трудового кодекса РФ |

| 2 | Письмо Минтруда от 10.08.2017 №14-1/В-725 |

| 3 | Постановление Правительства №922 от 24.12.2007 |

Основные методы расчета аванса

Фиксированный процент от оклада

- Обычно составляет 40-50% от месячного оклада

- Не учитывает фактически отработанное время

- Простой в расчетах, но менее точный метод

Пропорционально отработанному времени

- Определяют оклад за полный месяц

- Рассчитывают количество рабочих дней в первой половине месяца

- Учитывают фактически отработанные дни

- Вычисляют сумму пропорционально отработанному времени

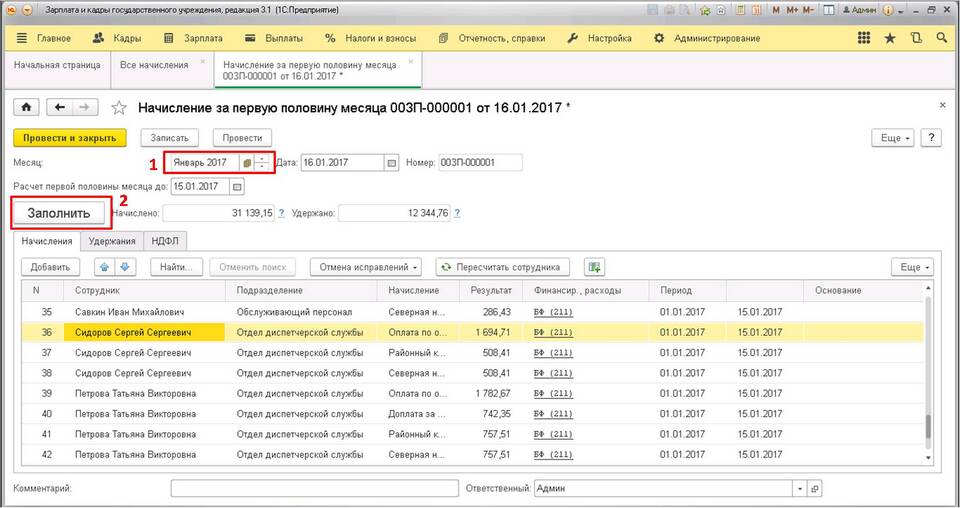

Пример расчета аванса

| Оклад работника | 50 000 рублей |

| Рабочих дней в месяце | 22 дня |

| Отработано до аванса | 11 дней |

| Расчет | (50 000 / 22) × 11 = 25 000 рублей |

Что включается в аванс

- Основная часть оклада

- Доплаты за особые условия труда

- Надбавки, установленные трудовым договором

Что не включается в аванс

| 1 | Премии и стимулирующие выплаты |

| 2 | Компенсационные выплаты |

| 3 | Отпускные и больничные |

Сроки выплаты аванса

- Устанавливаются внутренними документами организации

- Обычно выплачивается с 15 по 20 число месяца

- Между выплатами должно быть не более 15 календарных дней

Особенности налогообложения

- НДФЛ удерживается при окончательном расчете

- Страховые взносы начисляются на полную сумму зарплаты

- Аванс отражается в расчетном листке

Частые ошибки при расчете

| 1 | Выплата одинаковых сумм без учета отработанного времени |

| 2 | Несоблюдение установленных сроков выплаты |

| 3 | Неправильное оформление расчетных документов |

Правильный расчет аванса по заработной плате обеспечивает соблюдение трудового законодательства и защищает права работников. Рекомендуется закрепить методику расчета в локальных нормативных актах организации.